包商银行到底有什么“严重信用风险”

发布时间: 2019-05-27 17:04:055月24日下午快六点的时候,一条消息传了出来并很快炸屏,那就是包商银行被接管了。事情发生的很突然,虽然传说调查组已经在包商银行待了很长时间了,但据包商银行的员工反映,事先没有得到任何消息。

消息内容如下:“中国人民银行、中国银行(3.800, 0.01, 0.26%)保险监督管理委员会联合发布公告,鉴于包商银行股份有限公司出现严重信用风险,为保护存款人和其他客户合法权益,依照《中华人民共和国中国人民银行法》《中华人民共和国银行业监督管理法》和《中华人民共和国商业银行法》有关规定,中国银行保险监督管理委员会决定自2019年5月24日起对包商银行实行接管,接管期限一年。”

1998年海南发展银行被人民银行宣布关闭,由中国人民银行依法组织成立清算组,对海南发展银行进行关闭清算;指定中国工商银行(5.640, -0.06, -1.05%)托管海南发展银行的债权债务。这是中华人民共和国成立后中国大陆第一家因经营管理不善而关闭的银行。

2018年2月23日,原中国保监会发布公告,鉴于安邦保险集团股份有限公司存在违反保险法规定的经营行为,可能严重危及公司偿付能力,依照保险法第144条规定,决定对安邦集团实施接管,接管期限自2018年2月23日起至2019年2月22日止。2019年2月22日,中国银保监会网站发布公告,对安邦保险集团股份有限公司依法延长接管期限1年,自2019年2月23日起至2020年2月22日止。

海南发展银行当时存在的问题之一就是大量违规的经营,而最为恶劣的就是向股东发放大量无合法担保的贷款。股东贷款实际上成为股东抽逃资本金的重要手段。有关资料显示,海南发展银行成立时的16.77亿股本在建行之初,甚至在筹建阶段,就已经以股东贷款的名义流回股东手里。海南发展银行是在1994年12月8日经中国人民银行批准筹建,并于1995年8月18日正式开业的。但仅在1995年5月至9月间,就已发放贷款10.60亿元,其中股东贷款9.20亿元,占贷款总额的86.71%。绝大部分股东贷款都属于无合法担保的贷款;许多贷款的用途根本不明确,实际上是用于归还用来入股的临时拆借资金;许多股东的贷款发生在其资本金到账后1个月内,入股单位实际上是“刚拿来,又带走;拿来多少,带走多少”。后来海南房地产市场崩盘,导致包括信用社在内的金融机构出现大量不良资产。而储户挤兑则是被关闭的直接原因。(资料来源:搜狗百科)

安邦保险被接管的直接原因则是集团原董事长、总经理吴*小晖因涉嫌经济犯罪,被依法提起公诉,并且安邦集团存在违反法律法规的经营行为,可能严重危及公司偿付能力。

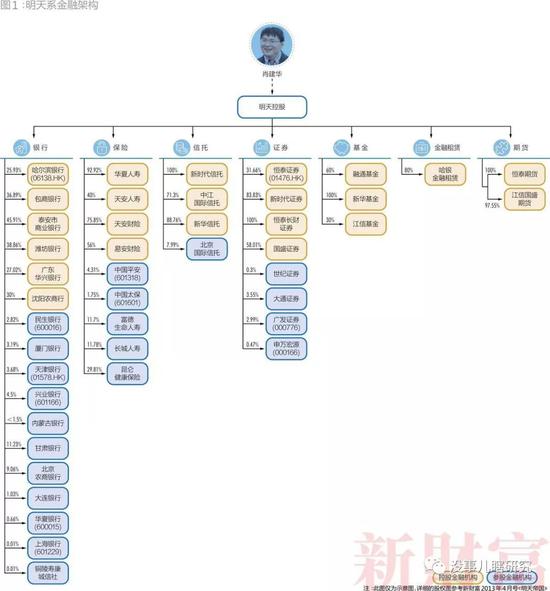

这次的包商银行,据新财富报道是肖jian华“明天系”在银行领域的一枚重要棋子。1998-2001年,明天系抓住了第一波城商行改制潮的机会。1995年,国务院决定撤并全国数千家城市信用社,吸收地方财政、企业入股,组建城商行。上世纪末、本世纪初,各地城市信用社掀起第一波改制设立城商行的热潮。明天系是最早参与这一大潮的民企之一,其控股包商银行,正是在这一时期完成的。包商银行地处明天系控制人肖jian华的妻子周虹文的老家内蒙古包头。有媒体去年10月报道,在“一参一控”的监管模式,“明天系”内除了哈尔滨银行外的银行股权都将出清。

3

“明天系”的实际控制人肖jian华被带走两年零三个月后,包商银行终于被接管了。但包商银行到底存在什么信用风险呢?

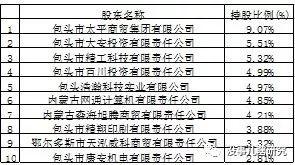

实际上,包商银行已经连续两年没有公开公布年报了,在2018年6月发布的公告中称,由于拟引进战略投资者,主要股东股权可能发生变动,故暂不披露2017年度报告。这一暂不披露到现在已经又过去一年了。根据2016年的年报,包商银行的前十大股东如下图。从年报和评级机构的评级报告都看不出明天系36.89%的持股是怎么实现的,各种企业信用查询网站也都无法穿透。

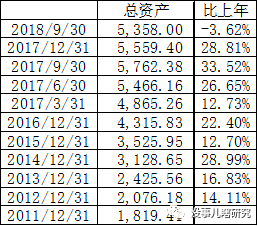

从包商银行公布的定期报告来看经营状况,总资产快速增长,2014年和2016年达到了29%和22%的增速,最夸张的是2017年3季度末比2016年底已经增长了34%,如果4季度继续下去的话,是不是能一年增长45%?简直太恐怖了。到17年3季度末的时候,总资产已经达到了5762亿。但部分媒体透露已独家获得大华会计师事务所的2017年包商银行审计报告,同时企业预警通app也有部分财务数据。综合来看,2017年末资产比3季度下降了近200亿,没有再持续之前的快速增长,18年3季度再下降了近200亿,来了一个大转弯。

那么之前这么快的增长速度,是靠什么来支持的呢?答案就是靠同业负债。我们可以看到,在16年的时候,包含债券在内的同业负债占比已经超过了40%并很快上升到了53%,比例惊人。

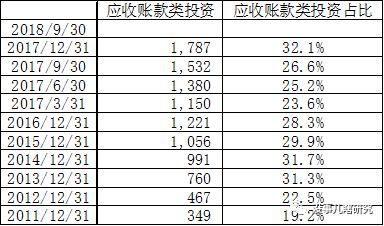

应收款项类投资在13年就上升到资产的30%以上,并且维持在高位。我们都知道银行的应收账款类投资,大部分是一些通过信托或者其他渠道做的类贷款业务,大部分是规避贷款的一些限制。里面藏污纳垢,很是见不得人的。

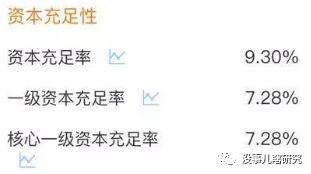

不良贷款率逐年上升,到17年末未1.72%,但是比起城商行的平均水平来不算高。但这不能充分反映贷款的质量,我们看逾期3个月以上的贷款占比,公布的数据到16年末已经上升到3.04%了。关注类贷款占比更高,17年末未4.08%,贷款质量堪忧。而同时,资本充足率逐年下降,根据银监会资本新规过渡期安排,截至2017年末,非系统重要性银行的资本充足率要求为10.10%,一级资本充足率要求为8.10%,核心一级资本充足率为7.10%。而包商银行的资本充足率已经明显不满足要求了。

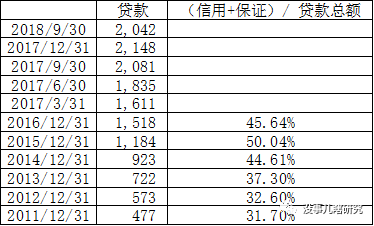

我们再看一下贷款的机构情况,最后公布的数据中,16年末保证类贷款加上信用类贷款,占贷款总额的比例为45.64%,比上一年下降了4个百分点,但还是很触目惊心啊。因为保证类和信用类贷款,是没有任何抵押的,一旦发生违约,基本上就血本无归了。凡是信用偏好稍微低一点或者说保守一点的银行都喜欢抵押类和质押类的贷款,一旦违约,还有资产可以变卖,弥补一些损失。而包商银行,看来风险偏好很高啊。

4

但是,银保监会和央行所说的信用风险到底是什么呢?是包商银行自己的资产质量太差引起的对包商银行自己而言的资产信用风险,还是包商银行作为交易对手不可靠而引发的对于其他金融机构的信用风险?我看还是指的是前者,下面请看我们的重磅分析。

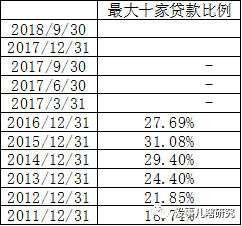

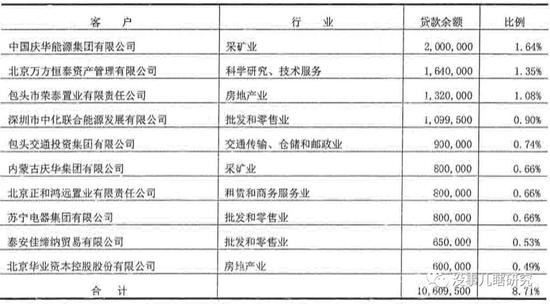

由于我们只能获得2016年的年报,因此我们以此为基础进行一下分析。我们先看一下包商银行的贷款集中度,贷款集中度是指贷款占该家银行资本净额的比重。贷款集中度风险,是银行对单一客户的贷款余额与银行净资本的比例过高而导致银行遭受贷款损失的风险。可以看到16年底的时候,包商银行的最大十家贷款占资本净额的比例在28%,接近30%。

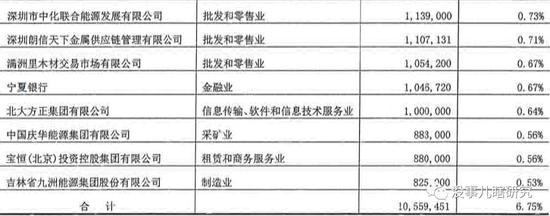

而根据年报披露的贷款前十名列表,16年底和15年底相比较,有几个客户没有变化,就是荣泰置业、中华联合、庆华集团的企业。我们好奇的查了一下启信宝,结果让人大吃一惊。

先来看荣泰置业,2016年的时候已经被列为失信人了,被执行人信息有3条,股权还被冻结。

再来看第二的联众木业,不禁让人呵呵了,比荣泰有过之而无不及啊。

再来看第三的深圳市中化联合能源发展有限公司,也已经被银行告上了法庭了。

第四的深圳朗信天下金属供应链管理有限公司,总算是没有风险信息了。但是第五的满洲里木材交易市场有限公司,我就再次呵呵了。

再看第六和第七的宁夏银行和北大方正,虽然这里资质都一般,但是还是国字姓比较稳一点。接下来就是第八的庆华能源了,棒棒哒,比前面的都棒,不论是涉案数量还是失信人信息还是股权冻结都创了新高。15年年报里还有一个庆华系的内蒙古庆华集团,这里不再赘述。

第九的宝恒投资控股也跟荣泰置业有着说不清的关系啊,应该是给荣泰置业进行了担保,结果被牵连了进去,股权还被冻结了。

最后一个吉林省九洲能源集团股份有限公司倒是没什么事情,但它控股了一个吉林临江农村商业银行股份有限公司。

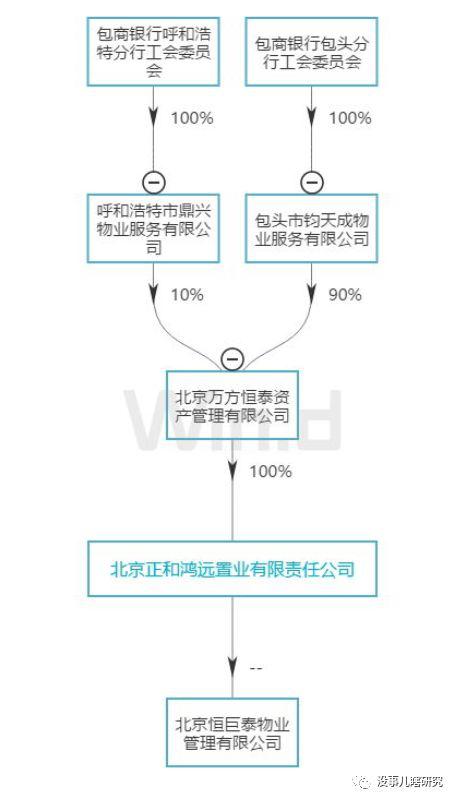

看完了16年的,再来看15年的,庆华两个公司不说了,万方恒泰是正和鸿远的股东,这两家不应该合并在一起吗?再往上穿透看股权,什么?竟然是包商银行自己的企业?这是几个意思?自己的员工从自己银行借钱出来吗?

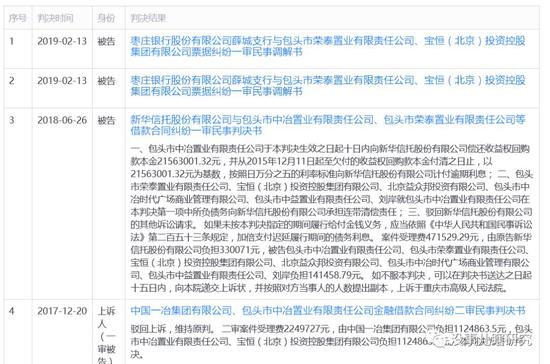

泰安佳缔纳贸易有限公司倒是没什么,北京华业资本控股股份有限公司是上市公司,现在已经ST了,债券违约,评级降为C了。也不知道包商银行在这之前跑出来没有,不过我估计大概率没有。

5

看到这里,相信大家都比较震惊吧,我很佩服包商银行敢于把前十大贷款人的名单公布出来,而不是像某些银行,代以客户一、客户二的名称。最近一期公告的年报里面前十大贷款人里面竟然一半被列入了失信人名单。而上一期的十大贷款人里面,有四个是失信人,有两家是自己人搞的子公司孙公司,有一家债券违约被ST。并且客户之间有着千丝万缕的关联联系。这是巧合吗?窃以为不太像是巧合,这只能说明包商银行的授信管理和信用管理做的实在是有点问题,可能不是一点儿问题,是很大的问题,或许还有点内幕在里面。

相信上面这些内容,已经很明显的给了我们一个结论,央行和银保监会所说的包商银行“出现严重信用风险”到底是什么信用风险。

但是,包商银行到底对于其他金融机构来说,有没有信用风险呢?其实在接管之前,可能还有这方面的担忧,但是在接管之后,反而让人放心了,毕竟接管不是清算和关闭,表明了政府的一个态度,反而给了包商银行一个类似于政府信用的背书。

目前包商银行存续的债券,除了数量众多的同业存单,只有 16包商银行小微01 和 15包商银行二级 两支债券了。

二级资本债,我们都知道有着特殊的减记条款和次级条款,减记条款触发后,债券自动注销,债务一笔勾销,投资人血本无归;次级条款则是指债务的偿付顺序要在一般债务的后面。因此二级资本债的风险要比普通的债券大,但是接管后,应该不会再有这方面的担心了。

16包商银行小微01 是一支专项债,但专项指的是使用用途,而偿还则是与普通债券一样的。

其实我们都知道,商业银行靠的就是杠杆存活,极高的资产负债率。只要它还能维持较为稳定的负债,那么就不会有很大的问题的。现在央行和银保监会接管了包商银行,那么相信各家金融机构都会心领神会,就像当年的安邦一样,反而更让人放心了。所以大家不用过于担忧。

而对于个人客户的存款理财信用卡,甚至贷款什么的,都不用担心。央行和银保监会已经发布了答记者问,就是专门稳定民心的,金融防风险,一定会防住挤兑呀什么的这些低级的风险的。